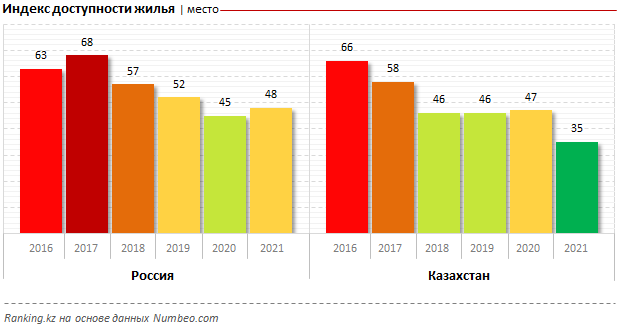

В глобальном рейтинге доступности жилья Казахстан поднялся на 35 место

Создание условий для доступности жилья — одна из главных задач государства, входящая, помимо прочего, в число целей устойчивого развития ООН. Так, ЦУР № 11 — «Устойчивые города и населённые пункты» — предусматривает всеобщий доступ к достаточному, безопасному и недорогому жилью для населения.

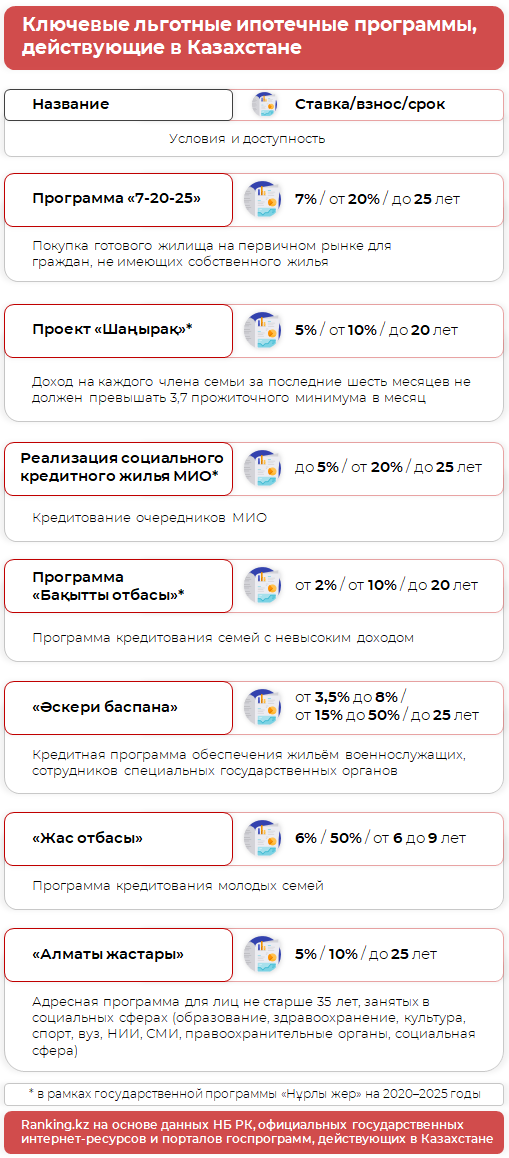

Важную роль в вопросе доступности жилья играет ипотека. Драйвером развития ипотечного кредитования в Казахстане стали госпрограммы льготного кредитования, в том числе «Нұрлы жер», «7-20-25» и другие, а также рыночный ипотечный продукт «Баспана хит».

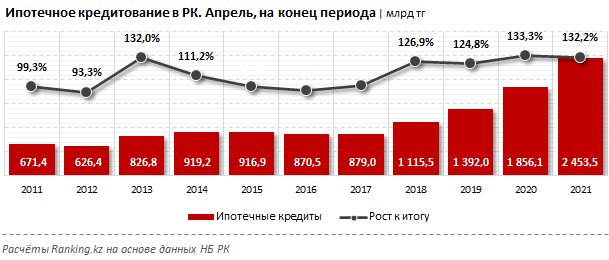

По данным Агентства по регулированию и развитию финансового рынка, в 2019–2020 годах темпы роста ипотечного портфеля банков находились на уровне более 30%. По состоянию на конец апреля текущего года ипотечный портфель составил 2,45 трлн тг, увеличившись на 32,2% за год.

В соседнем государстве, как и в РК и во всём мире, действует ряд программ льготного ипотечного кредитования. Наиболее популярными являются программы «Семейная ипотека» и «Ипотека под 6,5%». При этом по сравнению с казахстанскими программами в РФ имеются отличия.

Напомним: 4 июня текущего года Президент России Владимир Путин предложил продлить программу льготной ипотеки до 1 июля 2022 года с повышением размера ставки до 7% и введением единого предельного размера кредита в 3 млн руб. для всех регионов страны.

Среди льготных программ в РК есть те, которые доступны всем гражданам (к примеру, «7-20-25»). Что касается различных категорий социально-уязвимых слоёв населения, в РК предусмотрены специальные инструменты кредитования в рамках госпрограммы «Нұрлы жер». В России специальные программы льготной ипотеки для социально-уязвимых слоёв населения по всей стране действуют только для семей, имеющих двух и более детей или детей-инвалидов.

Кроме того, ставки вознаграждения по льготным кредитам в РК — фиксированные и не подлежат изменению в течение срока кредита. В частности, по программе «7-20-25» номинальная ставка составляет 7%, по «Бақытты отбасы» — 2%, по программе «Шаңырақ» — 5% годовых, и т. д. В России же по льготным программам со ставками от 2% до 6,5% годовых у кредиторов имеется возможность изменить ставку в сторону повышения — например, при отказе заёмщика от предложенных видов страхования.

Важный момент: в Казахстане ставки по льготной ипотеке значительно ниже базовой ставки НБ РК (9%), в то время как в России они зачастую выше ключевой ставки ЦБ РФ (5%).

Ещё один важный момент — срок действия программы. В России программы имеют ограниченные сроки действия, в частности семейная ипотека — до 1 марта 2023 года, «Ипотека под 6,5%» — до 1 июля 2021 года.

В Казахстане льготные ипотечные программы не имеют фиксированного срока окончания. К примеру, программа «7-20-25» — бессрочная и завершится после полного освоения средств в сумме 1 трлн тенге. По состоянию на 3 июня текущего года по программе одобрено 35,5 тыс. заявок на 429,9 млрд тг, из них выдано 27,9 тыс. займов на сумму 333,3 млрд тг. Соответственно, на текущий момент освоено 33% от запланированного финансирования, а программа будет действовать до достижения целевого индикатора.

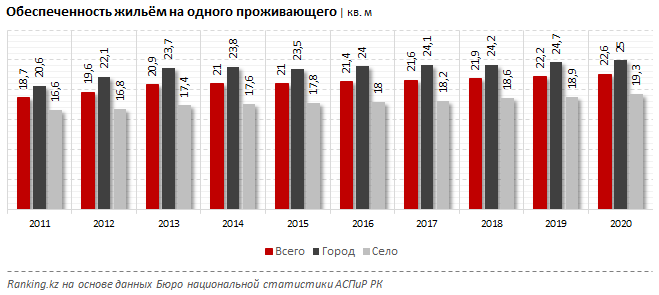

В целом программы льготного ипотечного кредитования заметно повлияли на обеспеченность населения РК жильём. Так, в 2020 году показатель увеличился до 22,6 кв. м на человека (для сравнения: в 2011 году было всего 18,7 кв. м). В городах в 2020 году показатель вырос до 25 кв. м, в сёлах — до 19,3 кв. м на человека, причём позитивная динамика неуклонно удерживается из года в год, включая кризисные периоды.

В рейтинге доступности жилья (отношение цены к нетто-доходам населения) Казахстан в 2021 году поднялся на 35-е место, против 47-го годом ранее. Для сравнения: Россия, напротив, потеряла несколько позиций, опустившись на 48-е место, против 45-го годом ранее.

Комментарии