Ипотечное кредитование самый доступный способ приобретения жилья в Казахстане

По состоянию на конец сентября 2023 года кредиты на строительство и приобретение жилья достигли 5,3 трлн тг — на 20,9% больше, чем годом ранее. За месяц рост составил 1,6%. Ипотечный рынок в стране растёт динамичными темпами. Доля кредитов на строительство и приобретение жилья на кредитном рынке уже достигла 19,3%, в то время как всего пятью годами ранее она составляла лишь около 9,5%. Подобная динамика связана с тем, что ипотека является почти единственным доступным способом приобретения жилья в Казахстане.

На рынке ипотечного кредитования у потребителей есть ряд вариантов для приобретения жилья. Одно из самых динамично развивающихся направлений — кредитование в рамках системы жилищно-строительных сбережений (ЖСС), оператором которой в РК является Отбасы банк. На конец сентября текущего года ссудный портфель фининститута составил 3,1 трлн тг, или 59% от ипотечного портфеля банковского сектора страны. Таким образом, банк играет существенную роль в ипотечном рынке страны.

Самый популярный продукт Отбасы банка — промежуточные займы. К концу 2022 года на долю этого продукта пришлось 55%. Отметим: с 15 февраля 2024 года будут изменены условия выдачи промежуточных займов.

Для начала вспомним, что из себя представляет продукт. Если срок ваших накоплений составляет менее трёх лет, но у вас уже есть 50% от стоимости жилья, вы можете получить промежуточный заём:

- клиент вносит 50% от стоимости жилья;

- Отбасы банк выдаёт промежуточный заём на 100% стоимости жилья, по определённой ставке;

- 50% внесённой суммы хранятся на депозите в течение трёх лет, при этом на них начисляются ставка вознаграждения и премия государства, и в итоге ваш залог приносит вам доход;

- в первые три года банк может предоставить отсрочку по основному долгу, вы платите только проценты по кредиту;

- после трёх лет имеющиеся 50% и начисленные на них вознаграждения и премии идут в счёт погашения промежуточного займа, а клиент переходит на жилищный заём, где ставка снижается до 3,5%–5%, и погашение оставшейся части займа происходит уже на условиях жилищного займа.

Основные условия по промежуточным займам следующие:

- сроки кредитования — от 6 месяцев до 25 лет;

- сумма займа — до 100 млн тг (включительно);

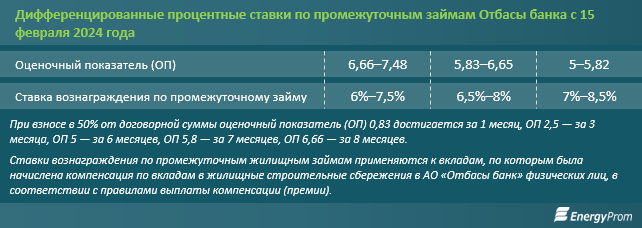

- процентные ставки — в зависимости от оценочного показателя (ОП).

Что изменится с 15 февраля 2024 года?

Минимальное значение ОП для получения промежуточного займа увеличится с 2,5 до 5. Это означает, что после подписания соглашения клиент может получить заём только через 6 месяцев (сейчас получить заём возможно через 3 месяца). ОП представляет собой индикатор финансовой дисциплины вкладчика. Чем выше ОП, тем ниже ставка по кредиту.

Вторым изменением условия станет снижение процентных ставок по кредиту. Сейчас они составляют от 6% до 10%. С 15 февраля ставки будут составлять от 6% до 8,5%. Напомним: размер ставки по кредиту является дифференцированным и зависит от срока накопления на депозите и значения ОП: чем они выше, тем ниже ставка по кредиту.

В целом стоит отметить, что текущие процентные ставки по промежуточным займам Отбасы банка в размере 6%–10% заметно лучше, чем по стандартным ипотечным продуктам БВУ РК. А с учётом того, что ставки по промежуточным займам будут снижены, продукт ставится ещё более доступным. Сегодня процентные ставки (ГЭСВ) по коммерческой ипотеке вне каких бы то ни было государственных программ варьируются от 15% до 26%, что существенно больше по сравнению с промежуточными займами в Отбасы банке.

Повышение минимального ОП и, соответственно, времени получения займа, связано с особенностями системы жилищно-строительных сбережений, которая основана на дисциплине и накоплениях граждан. Система работает таким образом, что пока одни клиенты делают накопления, другие за счёт этих средств получают займы. То есть накопления вкладчиков должны поучаствовать в системе жилищно-строительных сбережений.

Напомним: сегодня Отбасы банк предлагает своим клиентам несколько видов займов для улучшения жилищных условий: предварительный (накопления составляют от 10% стоимости жилья, займы выдаются в рамках госпрограмм и собственных программ банка), жилищный (накопления составляют от 50% стоимости жилья, срок накоплений — от трёх лет) и промежуточный (накопления составляют от 50% стоимости жилья, срок накоплений — менее трёх лет).

Комментарии