Стоит ли ожидать экономический рост после введения нового налогового кодекса?

В Казахстане активно обсуждается проект налогового кодекса, который должен вступить в силу с января 2025 года. Судя по комментариям предпринимателей на сайте «Открытые НПА» к консультативному документу регуляторной политики к налоговому кодексу, реакцию бизнес-сообщества нельзя назвать нейтральной. Руководители крупных компаний, сельхозформирований, отраслевых ассоциаций высказываются против нововведений, которые могут ужесточить налоговый режим для бизнеса. В соцсетях и СМИ кодекс уже назвали «антипредпринимательским», а его нормы — репрессивными.

Результаты социологического исследования «Деловой климат», проведённого экспертами НПП «Атамекен» во втором квартале текущего года, показали, какие проблемы больше всего волнуют средний бизнес. На первом месте среди барьеров оказался рост налоговой нагрузки на предпринимателей. Такой ответ дали 36,6% опрошенных. 15% респондентов отметили финансовые трудности, задолженность, нехватку оборотных средств. Столько же участников опроса отметили, что испытывают сложности с получением кредитов и недовольны высокими процентными ставками по займам. В числе барьеров для бизнеса было также названо регуляторное давление на предпринимательское сообщество со стороны государственного управления. Об этом заявили 12,8% опрошенных.

В некоторых СМИ представители бизнес-сообщества высказывали мнение о том, что предпринимателям дали слишком мало времени для ознакомления с налоговыми новеллами и не по всем нововведениям обсуждение было действительно двусторонним. По мнению экспертов, экономистов, руководителей предприятий проект налогового кодекса усложнит жизнь бизнесу, сделает налоговое администрирование ещё более строгим, чем раньше. Об этом в интервью порталу BaigeNews.kz высказались эксперты Национальной палаты «Атамекен» и Казахстанской ассоциации налоговых консультантов.

В таблице представлены основные плюсы и минусы налоговой реформы, которые больше всего волнуют общество. Главный плюс и, собственно, цель изменений — рост поступлений в бюджет и увеличение доли ненефтяного сектора экономики. Из минусов, о которых говорят и предприниматели, и сами составители консультативного документа, можно отметить риски роста теневого оборота и дробления бизнеса. В медиа также часто упоминаются минусы реформирования в рамках специальных налоговых режимов. В их числе ухудшение условий работы для малого бизнеса с годовым оборотом до 500 млн тг и негативный эффект от ограничений по вычетам при покупке товаров и услуг от предпринимателя на специальном режиме для МСБ.

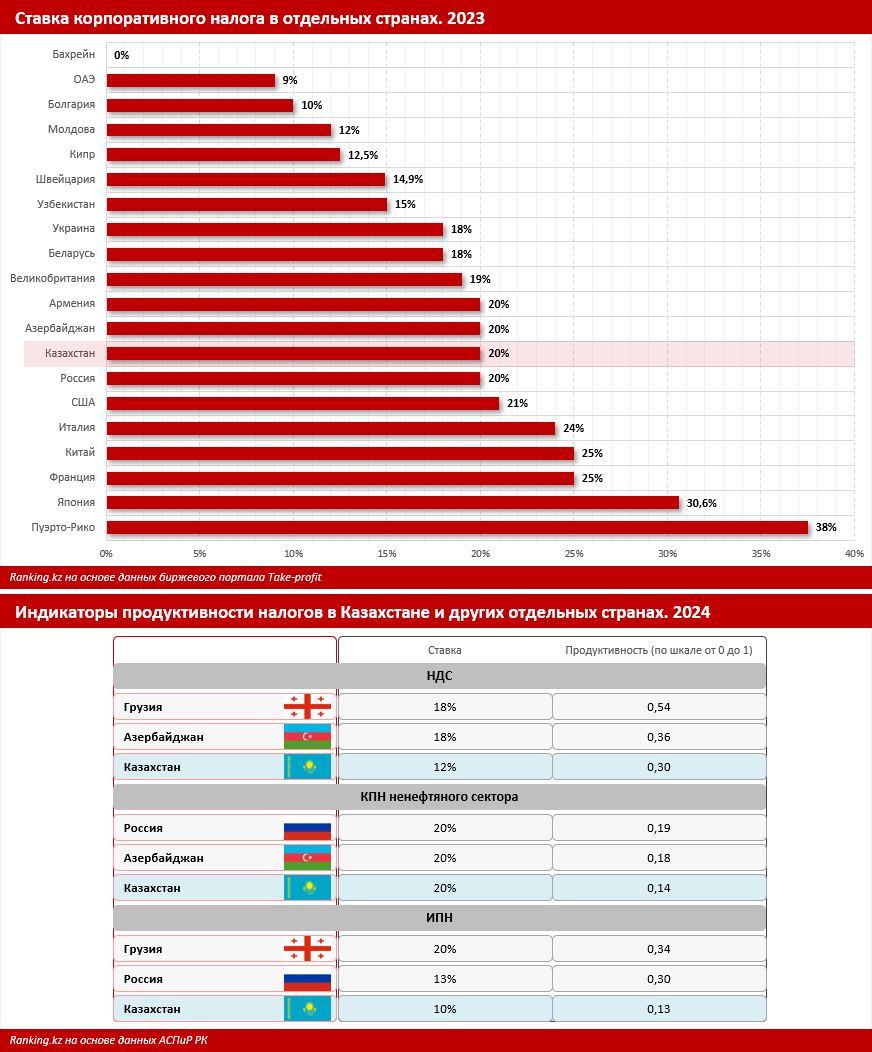

Налоговые новеллы подвергаются критике, в числе прочего, за то, как был составлен консультативный документ регуляторной политики к налоговому кодексу. И первая, и вторая его версии не содержат глубокого аналитического анализа проблем предпринимательского сектора, а в некоторых моментах даже нарушают саму логику «повышения налогов ради роста поступлений в бюджет». Например, в нём говорится, что в Казахстане, в отличие от многих стран, невысокий корпоративный подоходный налог (20%) и, как будто, республике нужно равняться на другие страны и повышать КПН. Судя по данным биржевого портала Take-profit, в прошлом году Казахстан стоял примерно в середине списка стран по размерам ставки КПН. И в этом рейтинге перед РК насчитывалось ещё 46 стран с меньшим показателем корпоративного подоходного налога. Среди них оказались, к примеру, Швейцария (14,9%), Великобритания (19%), Кипр (12,5%), ОАЭ (9%), а также Беларусь (18%), Украина (18%), Узбекистан (15%) и Молдова 12%.

Вместе с тем в документе приводятся факты: даже при КПН в 20% в Казахстане эффективная ставка корпоративного налога варьируется в пределах 2,9%–3,8%. Собираемость этого налога в целом остаётся на уровне эффективной ставки. Об этом аналитики ОЭСР говорили ещё в 2020 году, когда делали обзор налоговой политики РК. В своём отчёте по республике они отмечали, что даже собираемость КПН в Казахстане в сравнении с другими странами находится на крайне низком уровне. Причиной тому являются щедрые налоговые льготы для отдельных видов деятельности или в зависимости от специальной экономической зоны. Таким образом, если сама структура собираемости останется прежней, рост ставок для МСБ и предприятий отдельных видов экономики не гарантирует более высокую собираемость налогов. Ключевая проблема, влияющая на такую низкую собираемость, остаётся нерешённой.

Очень показательно эту ситуацию обрисовал заместитель председателя Агентства по стратегическому планированию и реформам РК Олжас Тулеуов. Он привёл данные о более низкой, нежели в других странах, продуктивности налогов в Казахстане. Например, продуктивность НДС в РК при ставке 12% составляет всего 0,3, а в Грузии при ставке 18% — 0,54. Чем ближе показатель к 1, тем выше собираемость налогов. Для корпоративного подоходного налога продуктивность в нашей стране составляет всего 0,14, в то время как при такой же 20%-й ставке в России она достигает 0,19, а в Азербайджане — 0,18. По мнению экономиста, это указывает на неэффективность действующего налогового администрирования.

Интересен в свете обсуждения налоговой реформы мировой опыт. Об этом писала кандидат экономических наук Российской академии народного хозяйства и госслужбы (РАНХиГС) Мария Казакова в своей научной статье. В аналитическом документе приводится пример влияния налоговой нагрузки на экономический рост на примере нескольких разнонаправленных налоговых реформ США. Экономист делает вывод, что «снижение налоговой ставки приводит к экономическому росту, только если после окончания срока проведения реформы не происходит возвращения к высоким дореформенным налоговым ставкам». Это как раз тот сценарий, по которому сейчас идёт Казахстан.

Комментарии