Жилищный вопрос: как приобрести заветные «квадраты»

Казахстанцы с небольшими доходами не могут рассчитывать на стандартные ипотечные программы коммерческих банков. Перед ними встает острый жилищный вопрос: как приобрести заветные «квадраты», если ипотека слишком дорогая, а банки не дают кредит?

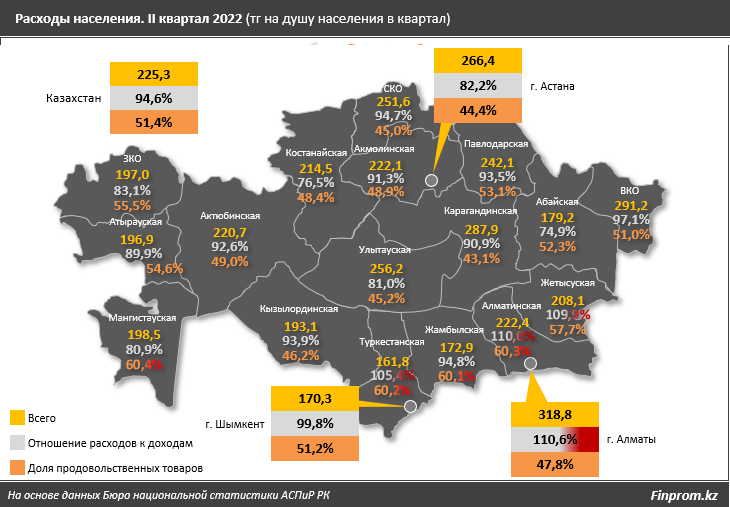

Как сообщает аналитический портал о бизнесе и финансах Finprom.kz, расходы населения в РК во втором квартале текущего года, по результатам обследования домохозяйств БНС АСПиР РК, составили в среднем 225,3 тыс. тенге на душу населения — это 94,6% от средних доходов населения за тот же период (238,2 тыс. тг). При этом в четырёх регионах страны расходы населения превосходят доходы: в Алматы (на 10,6%), а также в Алматинской (на 10%), Жетысуской (на 9,9%) и Туркестанской (на 5,4%) областях.

Сразу 51,4% расходов населения, или 115,8 тыс. тенге, были направлены непосредственно на самое необходимое — на продовольственные товары. Более того, в четырёх регионах страны — Мангистауской, Алматинской, Туркестанской и Жамбылской областях — траты на продовольствие составляют более 60% расходов.

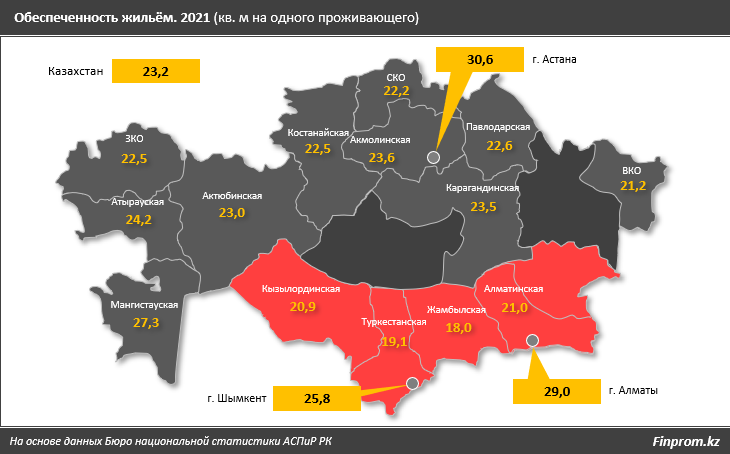

Неудивительно, что именно среди этих регионов оказались аутсайдеры по обеспеченности жильём. Так, среди регионов с самыми слабыми показателями по итогам 2021 года числятся и Жамбылская, и Туркестанская, и Алматинская (ныне разделённая на Алматинскую и Жетысускую) области: здесь на одного проживающего приходилось всего 18–21 кв. м жилья, при средних по РК 23,2 кв. м и показателю по Астане в 30,6 кв. м.

Для жителей упомянутых регионов, а также в принципе для всех казахстанцев с относительно невысокими доходами существует проверенный временем вариант решения жилищного вопроса — система жилищных строительных сбережений (ЖСС). При этом казахстанцы с небольшими зарплатами не могут рассчитывать на стандартные ипотечные программы коммерческих банков: заёмные средства либо обойдутся им слишком дорого, учтивая ставки банков, либо граждане просто не получат кредит. А система ЖСС помогает планомерно накопить средства, даже имея невысокий доход, и затем взять заём по приемлемой ставке. Этот инструмент сейчас остаётся доступным практически для всех.

Система ЖСС работает по принципу кассы взаимопомощи. Пока одни делают накопления, другие за счёт этих средств могут получить кредит. Это помогает обходиться без внешних источников финансирования, что делает займы доступными для граждан (от 7% годовых — промежуточные займы, от 3,5% — жилищные займы). В Казахстане систему ЖСС реализует только Отбасы банк, хотя закон о ЖСС позволяет делать это любой финансовой организации. Роль государства в данном случае — поддержка вкладчиков в их накоплениях на первоначальный взнос. Ежегодно из госбюджета выделяются средства для выплаты премии участникам системы ЖСС (плюс 20% на сумму, не превышающую 200 МРП), которая начисляется персонально каждому вкладчику на его счёт. Согласно закону о ЖСС, государственные средства не участвуют в собственном капитале Отбасы банка.

Сегодня в Отбасы банке действует почти 2,5 млн депозитов, выдано 418,4 тыс. займов, включая 122,1 тыс. займов в рамках госпрограмм. Среди участников системы ЖСС — уже более 26% экономически активного населения страны.

Также Отбасы банк — оператор государственных и региональных льготных ипотечных программ. Но по таким программам выдается лишь каждый четвертый заём в банке, а ещё три — это кредиты именно в рамках самой системы ЖСС, то есть жилищный вопрос для жителей страны даже с невысокими доходами решается не через вливание бюджетных средств, а за счёт самого принципа работы жилищных сбережений.

Напомним: порядка 7 из каждых 10 тенге ипотечных займов в РК сегодня выдаёт Отбасы банк. Это означает, что, по сути, около половины выданного в ипотеку объёма средств в РК обеспечивает система ЖСС. Причём эта система не предусматривает фондирования со стороны государства и не нагружает затратами бюджет страны.

Впрочем, есть и отдельные особенно уязвимые слои населения — матери-героини, люди с инвалидностью и их опекуны, дети-сироты, — которым действительно нужна активная поддержка государства. Именно для таких случаев работает ряд госпрограмм, оператором которых является Отбасы банк.

Более того, эти программы расширяются и улучшают свои условия. Так, к примеру, одна из важных льготных программ, оператором которой является Отбасы банк, «Бакытты отбасы», теперь помимо многодетных семей и семей, воспитывающих детей с ограниченными возможностями, распространяется также на казахстанцев, состоящих в очереди на жильё по категориям «дети-сироты и дети, оставшиеся без попечения родителей» и «лица с инвалидностью I и II групп». Представители новых категорий смогут подать заявки на участие в программе при объявлении очередного конкурса.

Комментарии