В какие банки казахстанцы чаще обращаются за ипотекой

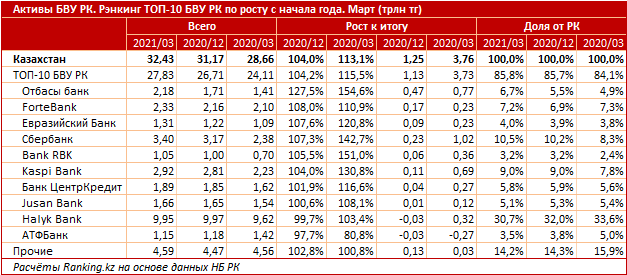

Несмотря на мировой «коронакризис», связанный с пандемией, которая внесла корректировки в жизнь человечества, банковская система Казахстана демонстрирует оптимистичную стабильность. В частности, совокупные активы банковского сектора по итогам первого квартала показали рост в сравнении с началом года на 4% и к апрелю достигли уже 32,43 трлн тг.

Лидирует по росту активов с начала года среди топовой десятки казахстанских банков Отбасы банк: сразу плюс 27,5%, до 2,18 трлн тг. Только за месяц банк нарастил показатель ещё на 1,5%. Более того, в годовой динамике (1 апреля текущего года к аналогичному периоду 2020-го) активы Отбасы банка выросли уже на 54,6% — это также самый высокий показатель по ТОП-10 БВУ РК.

Также в тройке лидеров по росту активов — ForteBank (плюс 8% с начала года) и Евразийский Банк (плюс 7,6% с начала года). Из топовой десятки в плюсе с начала года 8 БВУ, в годовой динамике — 9 БВУ.

В целом стоит заметить: система жилстройсбережений и льготная ипотека, доступная казахстанцам в её рамках, в кризисный период стали определённым драйвером финансовой активности банковского сектора, влияя на все сферы деятельности отрасли. Так, к примеру, Отбасы банк — среди лучших по приросту ссудного портфеля как с начала года, так и за год (входит в ТОП-3 среди крупнейших по этому показателю). Ссудный портфель банка достиг уже 1,41 трлн тг, сразу плюс 33,8% за год, причём портфель отличается безупречным качеством: 99,9% кредитов — работающие займы, а доля NPL90+ составляет всего 0,1%, при средней по сектору 7,1% и максимально допустимой регулятором — 10%.

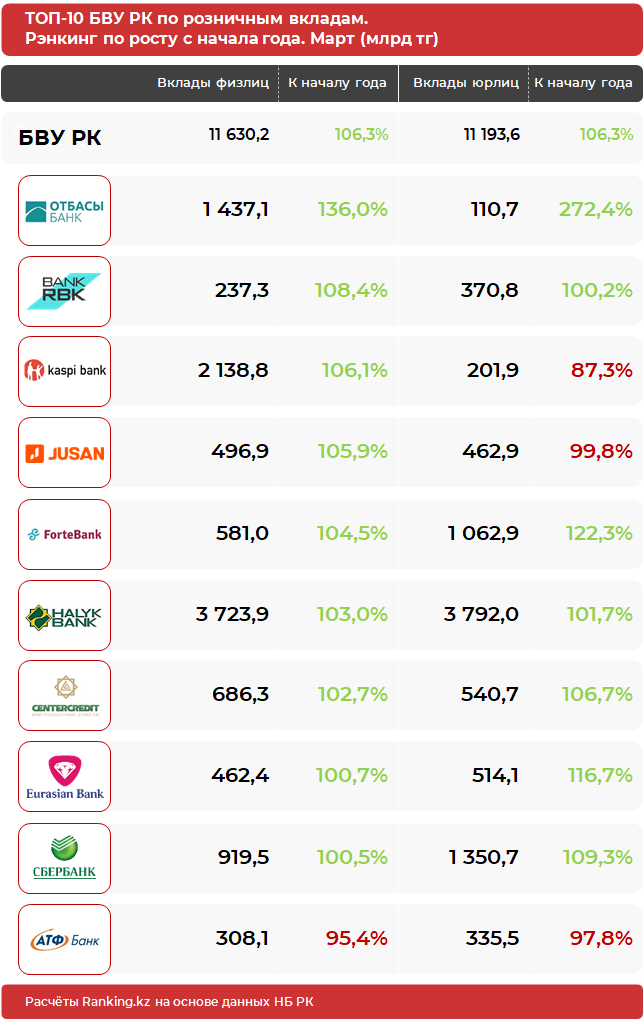

Кроме того, Отбасы банк с большим отрывом лидирует в топовой десятке держателей вкладов населения по росту вкладов физлиц: сразу плюс 36% с начала года, до 1,44 трлн тг. Это говорит как о доверии казахстанцев в целом к системе жилстройсбережений, так и о стремлении жителей РК конвертировать средства в недвижимость, что благотворно повлияет на общий уровень жизнь в стране.

Заметим при этом: по вкладам юрлиц банк также на первом месте по росту с начала года: сразу в 2,7 раза, до 110,7 млрд тг.

В тройку лидеров по росту вкладов физлиц также вошли Bank RBK (плюс 8,4% с начала года) и Kaspi Bank (плюс 6,1% с начала года). В целом в рассматриваемой десятке в плюсе 9 БВУ, а по вкладам юрлиц среди них нарастили портфель 7 БВУ.

Доступность безопасного и недорогого жилья в РК — часть целей устойчивого развития ООН. Так, ЦУР № 11 — «Устойчивые города и населённые пункты» — предусматривает всеобщий доступ к достаточному, безопасному и недорогому жилью для населения.

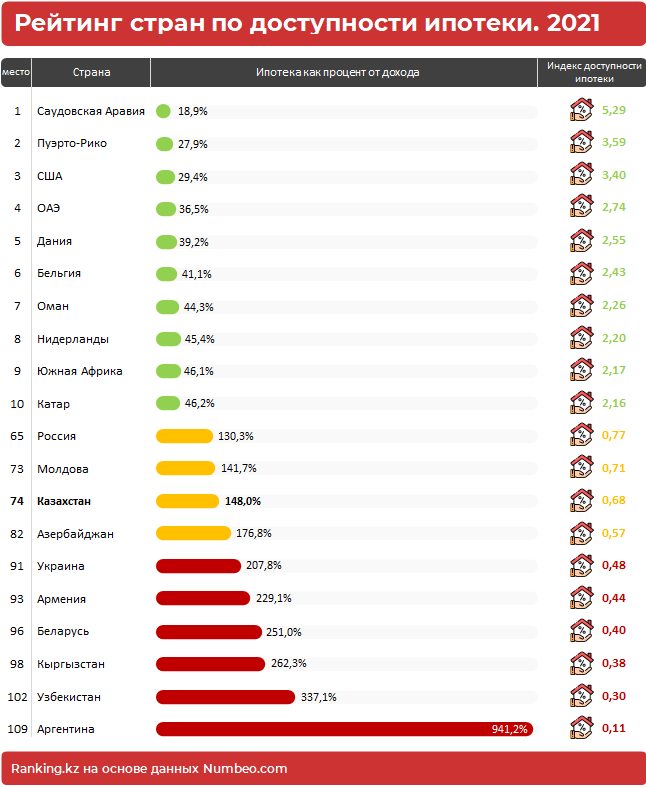

Учитывая текущие цены на жильё, его доступность, как и во всем мире, фактически равна доступности ипотечного кредитования для жителей страны.

В то же время пока Казахстан в глобальном рейтинге доступности ипотеки занимает лишь 74-е место из 109. Среди стран СНГ более сильные позиции отмечены не только у соседней России (65-е место), но и у относительно небогатой Молдовы (73-е место). Уступили Казахстану Украина, Беларусь, Кыргызстан, Узбекистан и прочие страны ЕАЭС и Центральной Азии.

Сегодня ставки по коммерческой банковской ипотеке (в рамках собственных средств, вне рамок льготных программ) в РК таковы, что продукт практически недоступен населению. К примеру, минимальная ставка коммерческой ипотеки — от 12,1%, максимальная — сразу неадекватные 26,5%, средняя в сегменте — порядка 18%.

Для сравнения: по ипотеке от Отбасы банка годовые эффективные ставки — от 2,1% (программа «Бақытты отбасы»). Также работают такие программы, как «Жас отбасы» (ГЭСВ от 6,3%), «Ұмай» (ГЭСВ от 12,2% со снижением до 3,6% после накопления 50% от суммы займа), проект «Шаңырақ» в рамках «Нұрлы жер» (ГЭСВ от 5,2%), «Әскери Баспана» (от 3,5% до 8%) и т. д.

Таким образом, система жилстройсбережений не только поддерживает в РК позитивную банковскую активность, но и влияет на международные позиции Казахстана и достижение ЦУР.

Комментарии