Спрос на кредитование МСБ увеличился более чем в 6 раз

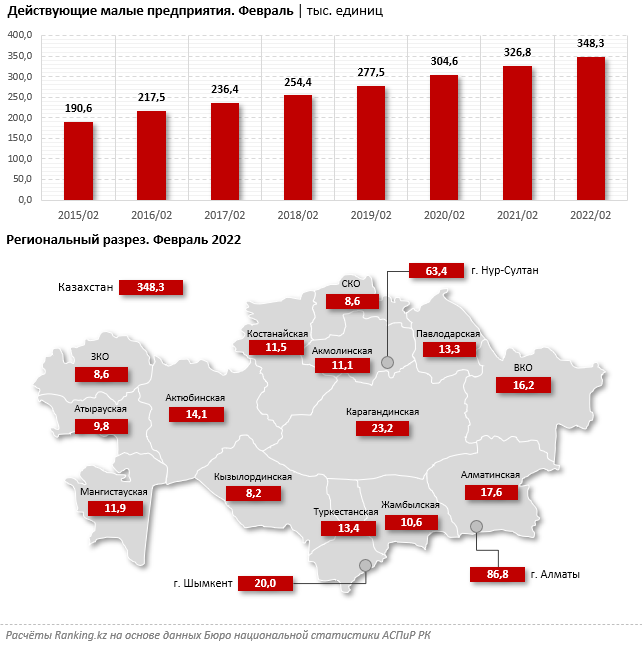

Из года в год в Казахстане говорят о необходимости поддерживать малый бизнес. К 1 марта текущего года в стране насчитывалось уже 348,3 тыс. действующих малых предприятий — на 6,6% больше, чем в аналогичном периоде прошлого года. За пять лет показатель вырос на 47,3%, или на 111,9 тыс. компаний в секторе.

По количеству таких компаний лидирует бизнес-центр РК, Алматы: 86,8 тыс. малых предприятий. Далее идут столица (63,4 тыс.) и Карагандинская область (23,2 тыс.). Годовой рост количества малых предприятий наблюдается во всех регионах. Наибольшее увеличение зафиксировано в столице (+10,8%), а также в Жамбылской (+9,7%) и Алматинской (+9,6%) областях.

Основная часть действующих малых предприятий работает в таких сферах, как оптовая и розничная торговля и авторемонт (92,7 тыс.), строительство (46,5 тыс.), профессиональная, научная и техническая деятельность (23,9 тыс.), образование (21,3 тыс.), обрабатывающая промышленность (17,6 тыс.).

Чем более развитой и зрелой является страна, тем с большей вероятностью именно малый бизнес становится движущей силой её экономики. Сильный устойчивый сегмент малых предприятий способствует укреплению экономической базы регионов, создаёт благоприятную среду для развития конкуренции, обеспечивает занятость значительной части населения и рост производства, в целом благотворно влияет на все экономические процессы, что особенно важно в кризисные и посткризисные моменты.

Малый и средний бизнес обеспечивают 70% всех рабочих мест в мире, а доля МСБ в мировом ВВП составляет 50%. Цифры показательны: так, доля МСБ в ВВП Великобритании достигает 51%, Германии — 53%, Финляндии — 60%, Нидерландов — 63%. Даже в соседнем Узбекистане малый бизнес (без учёта среднего) формирует около 54% ВВП страны.

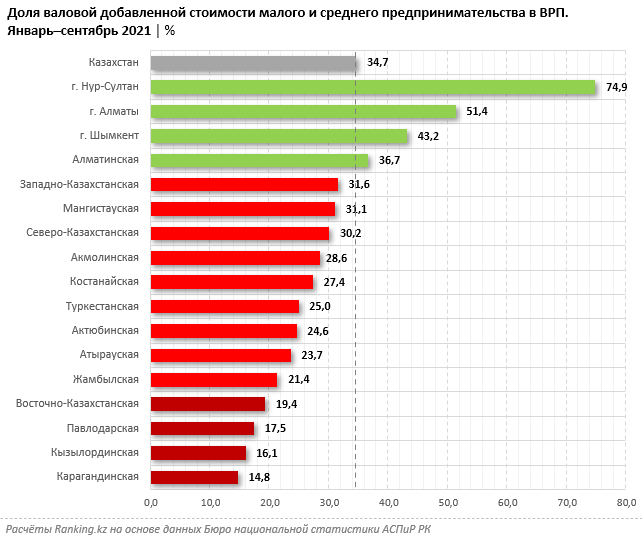

В то же время в РК по итогам января–сентября 2021 года доля МСБ в ВВП составила всего 34,7%. Увы, сложно назвать такой показатель достижением.

Кроме того, даже текущая доля МСБ в ВВП РК формируется в основном за счёт некоторых регионов. Так, доля валовой добавленной стоимости малого и среднего предпринимательства в ВРП превышает среднереспубликанское значение только в четырёх регионах Казахстана: столице (74,9%), Алматы (51,4%), Шымкенте (43,2%) и Алматинской области (36,7%). В остальных регионах доля МСБ в ВРП остаётся достаточно низкой, что говорит о слабом развитии сектора.

Наихудшие показатели наблюдаются в Карагандинской (14,8% в ВРП региона), Кызылординской (16,1%) и Павлодарской (17,5%) областях.

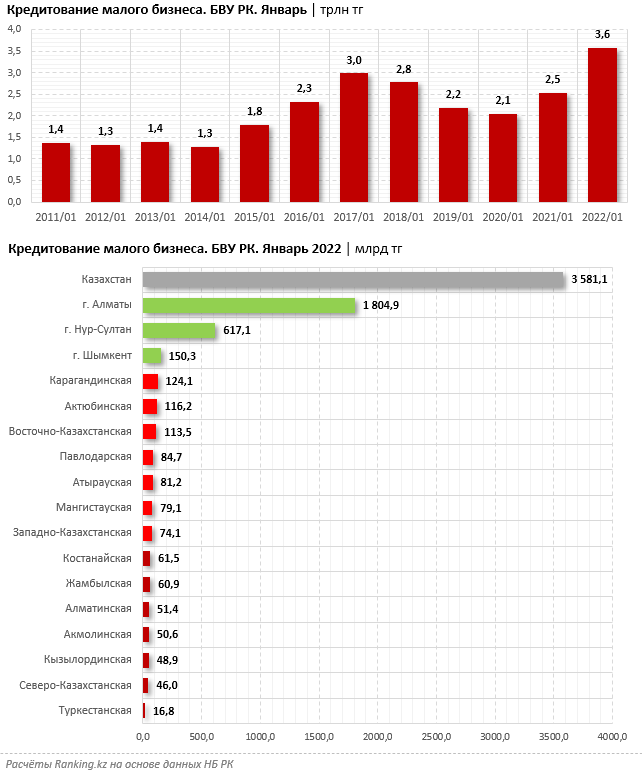

Одними из основных и значимых причин слабого развития МСБ в Казахстане являются низкий уровень финансирования и недоступность банковских займов. К примеру, к февралю текущего года кредитный портфель малого бизнеса составил 3,6 трлн тг. Однако если в текущем и предыдущем годах за счёт госпрограмм поддержки в секторе наконец наблюдается рост, то ранее объём кредитование малых компаний год от года сокращался.

Более того, несмотря на рост объёма кредитования в годы пандемии, доля кредитов малому бизнесу в общем кредитном портфеле БВУ РК составила всего 19,4% — это ниже уровня 2002 года. Фактически с начала становления государства уровень кредитования малого бизнеса варьировался в пределах 10%–25% от кредитного портфеля, и последние годы наблюдалось ухудшение ситуации.

В региональном разрезе ситуация выглядит следующим образом: почти 72% всех кредитов, выданных банками малому бизнесу, пришлась всего на три региона: Алматы (50,4%), Нур-Султан (17,2%) и Шымкент (4,2%). В остальных же регионах доля не достигла и 4%. Наименьший показатель наблюдается в Туркестанской (0,5%), Северо-Казахстанской (1,3%) и Кызылординской (1,4%) областях. То есть максимум кредитных ресурсов приходится на три крупных города, а малый бизнес остальных регионов остаётся без банковской поддержки (как и без поддержки, которую направляют в сектор институты развития и прочие исполнители госпрограмм через сотрудничество с БВУ РК).

На фоне недостаточной активности банков в вопросе кредитования малого бизнеса сам спрос на увеличение финансирования крайне велик. Так, к примеру, в 2018-2019 годах количество поступивших в БВУ РК заявок по вопросам кредитования со стороны малого бизнеса составляло 15,8 тыс. и 15 тыс. соответственно. Но уже в годы пандемии показатель взлетел: в 2020 году — до 112,3 тыс., в 2021-м — сразу до 697,4 тыс.

При этом уровень одобрения заметно просел. Если в 2018-2019 годах доля одобренных кредитов для малого бизнеса составляла 57,1% и 66,5%, то уже в 2020-м она снизилась до 36,6%, а в 2021 году — и вовсе до 31,7%. Для сравнения: уровень одобрения для субъектов крупного и среднего предпринимательства в 2021 году составил 44,8% и 54% соответственно. Вместе с тем заметно снизился средний размер поступающей заявки: так, за квартал сумма сократилась более чем в 3 раза, до 6,7 млн тг в четвёртом квартале 2021 года.

По данным опроса НБ РК, причиной относительно низкого уровня одобрения выдачи займов малому бизнесу является распространение использования скоринговой системы оценки рисков при принятии решений. Кроме того, объёмы, выделяемые на инвестиционные проекты в рамках льготных программ кредитования, часто не осваиваются банками в полном объёме.

Также можно выделить следующие причины низкой доступности кредитов БВУ для малого бизнеса:

- чрезмерная бюрократичность процедуры получения займа;

- требования по предоставлению залогового обеспечения.

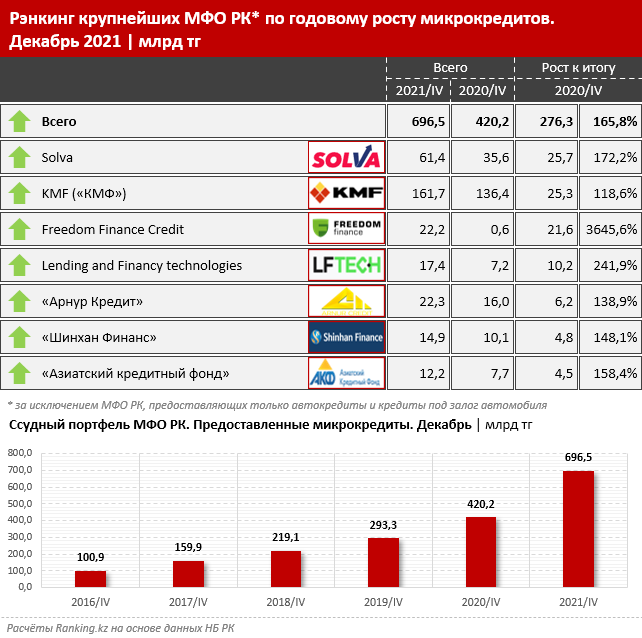

Впрочем, важно отметить: в Казахстане есть и другие источники финансирования малого бизнеса. Наиболее активными являются микрофинансовые организации. Благодаря более доступным продуктам МФО активно помогают как начинающему бизнесу, так и действующему. Доступность продуктов подтверждается ежегодным динамичным ростом ссудного портфеля.

Так, к началу текущего года объём выданных микрокредитов составил 696,5 млрд тг, за год сумма выросла на 65,8%. При этом динамика роста, в отличие от банковского сегмента, стабильна — так, за пятилетку ссудный портфель МФО увеличился почти в 7 раз, что говорит о стремительном развитии сектора.

Наибольший годовой рост объёма предоставленных займов среди крупнейших МФО, осуществляющих кредитование малого бизнеса, наблюдается у МФО Solva: сразу плюс 25,7 млрд тг, или 72,2% за год, до 61,4 млрд тг. Сейчас компания разрабатывает новые продукты для предпринимателей — МСБ, самозанятых и ТОО. Займы предоставляются на любые цели, в том числе для пополнения оборотных средств, без залога и поручителей, что делает продукты доступными. Что ещё более важно, компания работает не только в крупных городах, но и в удалённых регионах РК. Кроме того, Solva — один из лидеров среди МФО по онлайн-кредитованию. Компания принимает заявки в электронном формате через мобильное приложение или сайт, предлагает максимально простое оформление, гибкий срок микрокредитования и удобный формат погашения займа.

Второе место по росту кредитного портфеля среди МФО заняла компания KMF: сумма увеличилась на 25,3 млрд тг, или на 18,6% за год, до 161,7 млрд тг. МФО предоставляет ряд продуктов для МСБ, а также имеет линейки кредитов для микробизнеса в агросекторе.

Замыкает ТОП-3 МФО Freedom Finance Credit: кредитный портфель увеличился на 21,6 млрд тг. Стоит сказать, что по сравнению с прочими лидерами сектора компания работает на рынке относительно недавно.

Таким образом, МФО РК предоставляют более доступное финансирование для малых предпринимателей, нежели БВУ. Микрофинансовые организации принимают заявки без лишней бюрократии, процесс подачи и рассмотрения заявок — быстрее и проще, что позволяет бизнесу оперативно получать необходимые средства.

Кроме того, займы предоставляются без залога и поручителей, что в случае МСБ — особенно из отдалённых регионов — имеет решающее значение.

Комментарии