«Подушка безопасности» КФГД превысила 1 трлн тенге

Специальный резерв Казахстанского фонда гарантирования депозитов (КФГД) является своеобразной «подушкой» безопасности, которая защищает сбережения населения от потерь в случае ликвидации банка. Знаменательным событием текущего года стало достижение размера специального резерва рекордных 1,1 трлн тенге по состоянию на 1 июля 2023 года. С начала текущего года специальный резерв увеличился на 14,4%, а в годовом выражении рост составил 17,0%.

Что же представляет из себя специальный резерв КФГД? По сути это «корзина», в которой аккумулируются средства, предназначенные для выплаты гарантийного возмещения в случае лишения банка-участника системы обязательного гарантирования депозитов (далее – банк-участник) лицензии на проведение всех видов банковских операций. Таким образом, адекватное формирование специального резерва является основной целью страховщика депозитов и выступает гарантом доверия граждан к банковской системе.

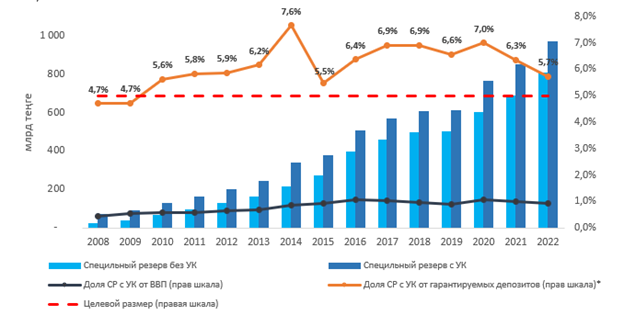

Достаточность накопленных средств характеризуется отношением специального резерва к совокупной депозитной базе физических лиц банков-участников. По итогам первого полугодия этот показатель составил 6,2%, что выше законодательно установленного уровня в 5%. При сравнении с международной практикой уровень специального резерва в Казахстане находится на достаточно высоком уровне.

Так, в 2022 году уровень специального резерва в странах ЕС варьировался от 0,3% до 2%, в США фактический уровень составил 0,7%, в странах СНГ, где банковский сектор характеризуется более высокой степенью рисков, по сравнению с развитыми странами, данный показатель составил: 0,3% в России, 0,9% в Молдове, 2,5% в Украине, 3,0% в Кыргызстане, 4,1% в Таджикистане, 2,7% в Узбекистане.

Еще одним показателем адекватности специального резерва является его отношение к ВВП страны. В Казахстане этот показатель составляет 0,9%: тот же показатель в других странах, сравнимых с Казахстаном по размеру ВВП, составляет: 2,1% в Греции, 0,3% в Украине, 0,2% в Венгрии. В странах с самым высоким ВВП – 0,5% в США, 0,9% в Японии, 0,1% в Германии.

Следует отметить, что разница между уровнями накопленных резервов в Казахстане и ряде приведенных стран объясняется не только различной степенью экономического развития и рисков, сконцентрированных в банковском секторе, но и отличиями в подходе к урегулированию проблемных банков. Например, в таких странах, как Канада, США, Германия, Тайвань, более распространенной практикой является не выплата возмещения, а применение различных инструментов оздоровления банков или передача депозитов физических лиц проблемного банка другому устойчивому банку. В Казахстане же основной функцией КФГД является обеспечение своевременных и полных выплат по гарантируемым депозитам при наступлении страхового случая.

Таким образом, несмотря на то, что в течение 2021-2022 годов наблюдалась отрицательная тенденция уровня специального резерва по отношению к гарантируемым депозитам и ВВП, что было связано с выплатами по новым страховым случаям в 2021 году и переводом невостребованных сумм гарантийного возмещения в ЕНПФ в 2022 году, уровень специального резерва по-прежнему превышает законодательный минимум (Рисунок 1) и является одним из самых высоких в мире.

- * Рост в 2014 году – увеличение с 50% до 70% доли уставного капитала, которая может быть направлена на выплату возмещения вкладчикам в случае недостаточности СР.

- Снижение в 2015 году – дополнительное возмещение вкладчикам АО «Валют-Транзит Банк» в связи с увеличением размера гарантии до 5 млн тенге.

- Снижение в 2019 году – начало выплаты вкладчикам 4 банков (АО «Delta Bank», АО «Qazaq Banki», АО «Эксимбанк Казахстан» и АО «Банк Астаны»), лишенных лицензии в 2017-2018 гг.

- Снижение в 2021 году – начало выплаты вкладчикам 3 банков (АО «Tengri Bank», АО «AsiaCredit Bank», АО «Capital Bank Kazakhstan»), лишенных лицензии в 2020-2021 гг.

- Снижение в 2022 году – перевод невостребованных сумм гарантийного возмещения на индивидуальные пенсионные счета вкладчиков в АО «Единый накопительный пенсионный фонд» в связи с завершением выплаты по всем принудительно ликвидируемым банкам.

Исторически так было не всегда и КФГД не сразу вышел на достижение целевого уровня специального резерва. Первоначальное финансирование при создании КФГД (1999 год) было обеспечено за счет средств Национального Банка РК – единственного акционера КФГД – который внес в уставной капитал КФГД 1 млрд тенге. В последующие годы уставной капитал КФГД неоднократно пополнялся Национальным Банком РК, но с начала 2018 года дополнительная капитализация КФГД была полностью прекращена в целях повышения ответственности банков-участников за формирование специального резерва.

Согласно международной практике, «стартовое» или «семенное» финансирование (например, предоставленное государством или международными организациями-донорами) при создании страховщика депозитов является допустимым. Однако главным источником финансирования должны являться организации-участники системы гарантирования депозитов.

На сегодняшний день, следуя международным стандартам, финансирование специального резерва возложено на банковский сектор на авансовой основе (ex-ante), что предполагает постепенное систематичное аккумулирование средств. В настоящее время банки-участники на ежеквартальной основе уплачивают взносы по дифференцированным ставкам, которые варьируются в зависимости от степени риск-профиля банка-участника от 0,03% до 0,27% от размера его депозитного портфеля. А при ведении банком-участником агрессивной политики по привлечению депозитов населения размер ставки взноса увеличивается до 0,5%.

При этом для обеспечения сохранности и минимизации риска потери стоимости накопленных резервов КФГД инвестирует средства специального резерва в надежные высоколиквидные инструменты в соответствии с инвестиционной политикой.

В результате доля взносов банков-участников с учетом результатов их инвестирования выросла с 35% в 2009 году и на 01 июля 2023 года достигла 83,6% (Рисунок 2), а доля уставного капитала в специальном резерве КФГД за последние 15 лет снизилась с 60,3% до 14,9%.

- * В иных источниках, помимо допустимого размера уставного капитала КФГД, учтены произведенные КФГД выплаты гарантийного возмещения

Несмотря на достаточность специального резерва для обеспечения гарантии по депозитам, законодательством предусмотрены дополнительные механизмы пополнения специального резерва, в случае необходимости, за счет дополнительных взносов банков-участников и займа Национального Банка РК. Вместе с тем, на протяжении всей деятельности КФГД бесперебойно обеспечивал исполнение своих обязательств перед депозиторами банков-участников, лишенных лицензии, и необходимости сбора с банков-участников дополнительных взносов и получения займа не возникало. Так, совокупные выплаты с начала создания КФГД, в том числе по результатам завершения в 2022 году выплаты гарантируемых сумм вкладчикам всех ликвидируемых банков, составили более 114 млрд тенге или 11,8% от размера специального резерва.

Таким образом, текущий размер специального резерва достаточен не только для выполнения требований законодательства по уровню покрытия, но и обеспечивает буфер на случай непредвиденных ситуаций, что соответствует международным признанным стандартам в области страхования депозитов.

Комментарии