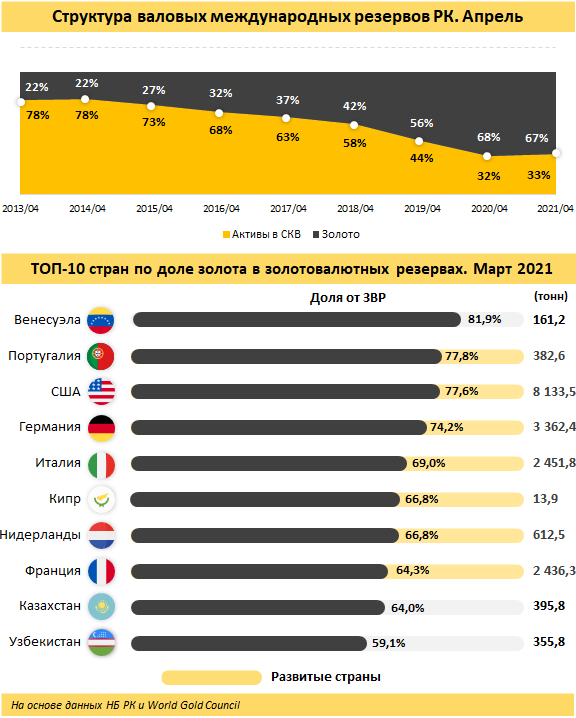

Казахстан с 2015 года в 2 раза увеличил запасы золота в резерве страны

По состоянию на конец апреля текущего года валовые международные резервы Казахстана увеличились на 11,9% по сравнению с аналогичным периодом прошлого года и составили 34,2 млрд долл. США. За месяц сумма выросла на 2%. Такое увеличение обусловлено ростом портфеля золота. По сравнению с аналогичным периодом прошлого года показатель увеличился на 9,4% и составил в денежном выражении 22,8 млрд долл. США. С 2015 года НБ РК взял курс на покупку золота. Сейчас доля золота в резервах страны достигла 66,5%, в то время как пять лет назад она составляла всего 32,3%.

Спрос на золото со стороны НБ РК обусловлен его уникальностью. В целом золото считается стратегическим активом, так как оно одновременно является инвестицией, резервным активом и предметом роскоши, а также используется в технологическом секторе и выигрывает от разнообразия спроса. Оно высоколиквидно, не несёт кредитного риска, дефицитно и сохраняет свою ценность с течением времени.

Высокая доля золота в ЗВР — распространённое явление среди развитых стран мира. К примеру, по состоянию на конец марта текущего года в ТОП-10 стран мира по наибольшей доле золота в резервах вошли 7 развитых стран. Доля золота в ЗВР Португалии составляет 77,8%, США — 77,6%, Германии — 74,2%, Италии — 69%, Кипра — 66,8%, Нидерландов — 66,8%, Франции — 64,3%. Казахстан, в свою очередь, занял 9-е место в топовой десятке.

В целом в первом квартале центральные банки продолжали поддерживать высокие уровни чистых покупок: мировые официальные золотовалютные резервы выросли на 95,5 тонн — на 20% больше по сравнению с предыдущим кварталом. Непосредственно НБ РК в первом квартале 2021 года приобрёл 8 тонн золота.

В условиях кризиса, вызванного пандемией, ЗВР РК не пострадал, а, напротив, увеличился, в то время как во многих странах наблюдается существенное уменьшение. Такая ситуация в Казахстане связана с диверсификацией портфеля и преобладанием доли золота в золотовалютных резервах страны.

Инвесторы давно считают золото выгодным активом в периоды неопределённости. Исторически оно приносило долгосрочную прибыль как в хорошие, так и в сложные экономические времена. Оглядываясь почти на полвека назад, можно сказать, что цена на золото в долларах США увеличилась в среднем почти на 11%. Это отражает разнообразие источников спроса на золото и отличает его от других инвестиционных активов. Золото часто используется для защиты и приумножения богатства в долгосрочной перспективе.

Золото, как правило, является устойчивым к экономическим кризисам. Также важно то, что золото позволяет инвесторам выполнять обязательства, когда менее ликвидные активы в их портфеле трудно продать или продажа возможна только по заниженной цене.

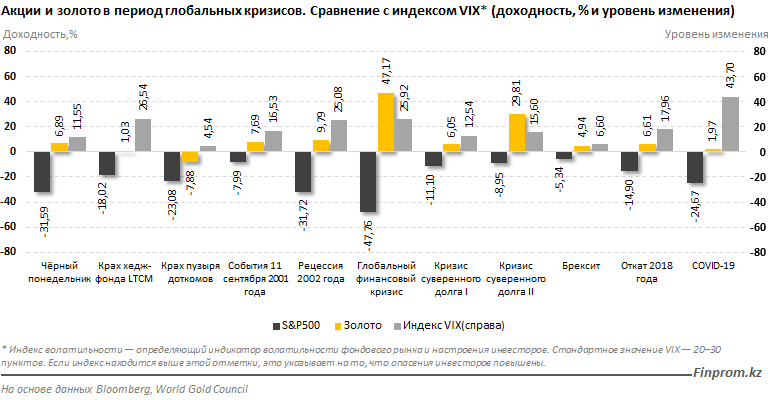

Из приведённых ниже данных мы видим, что в периоды кризиса, когда ценные бумаги крупнейших компаний мира, входящие в индекс S&P 500, снижались, золото, наоборот, увеличивалась в цене. К примеру, в период глобального финансового кризиса 2007–2008 годов, когда индекс S&P 500 снизился на 47,76%, доходность золота составила 47,17%. Аналогичная ситуация наблюдается и в период пандемии COVID-19. Цена на золото, как правило, растёт в периоды системного риска и является подушкой безопасности инвестиционного портфеля.

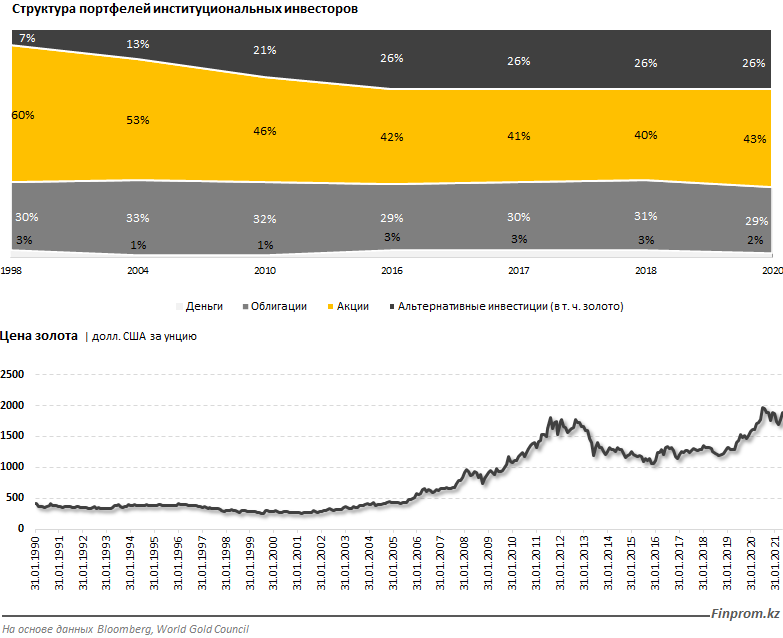

Институциональные инвесторы используют альтернативные инструменты вместо традиционных классов активов (акций и облигаций) для диверсификации и получения более высокой доходности с поправкой на риск. Доля нетрадиционных активов (в том числе и золота) в структуре портфеля институциональных инвесторов увеличилась с 7% в 1999 году до 26% в 2020 году. В США этот показатель составляет 30%.

Инвесторы всё чаще признают золото одной из основных инвестиций. Мировой инвестиционный спрос с 2001 года рос в среднем на 15% в год, а цена на золото увеличилась в 18 раз за тот же период.

Аналитики Всемирного совета по золоту подчеркивают положительное влияние золота на институциональный портфель. Исследования показывают, что добавление от 5% до 15% золота в средний портфель может ощутимо улучшить результаты и повысить доходность с поправкой на риск на устойчивой долгосрочной основе. Это положительное влияние было особенно заметно после глобального финансового кризиса.

В целом золото превзошло все широкомасштабные товарные индексы и их отдельные компоненты. Так, среднегодовая доходность золота за 20 лет составила 15,61%, меди — 15,3%, серебра — 14,6%, платины — 9,33%, и т. д.

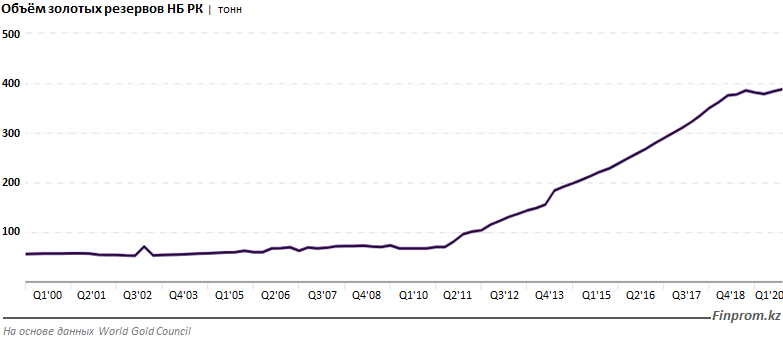

На начало апреля текущего года резервы Казахстана располагали 395,8 тонны золота. При этом за последние десять лет чистые покупки золота НБ РК составили 320,5 тонны. Таким образом, можно сказать, что благодаря своевременным действиям и диверсификации портфеля в пользу золота объём ЗВР РК не только сохранился в период кризиса, но и заметно вырос. С учётом мировых тенденций и роли золота на мировых рынках действия финансового регулятора страны оправданны и эффективны. Текущая ситуация даёт возможность быть уверенными в защите резервов страны.

Традиционная роль золота как актива-убежища означает, что оно вступает в силу в периоды высокого риска. Но двойная привлекательность золота как инвестиции и потребительского товара означает, что оно может приносить прибыль и в благополучные времена. Эта динамика, вероятно, сохранится, отражая продолжающуюся политическую и экономическую неопределённость, стабильно низкие процентные ставки и экономические проблемы, связанные с рынками акций и облигаций.

Комментарии